赵伟:“春节颐养”后的出口成色?——1-2月外贸数据点评

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

摘抄

事件:3月7日,海关公布1-2月出进口数据,出口(好意思元计价)同比2.3%、前值10.7%;进口(好意思元计价)同比-8.4%、前值1.0%。

中枢不雅点:春节错位并非攀扯出口的主要原因,“抢出口”的收尾才是重要

1-2月出口同比大幅回落,并非源于外需偏弱,一部分是受到春节错位的影响。从2月群众制造业PMI(三个月出动平均)来看,2月较1月上行0.2pct至50.1%。其中,好意思国、欧元区均有所改善。但1-2月出口同比仍较12月大幅下跌8.4pct至2.3%,部分源于春节错位的影响。2025年春节比2024年更早,停工影响更多汇集在1-2月,而2024年是2-3月,因此会攀扯2025年1-2月出口增速,咱们测算这一攀扯幅度约1.5个百分点。

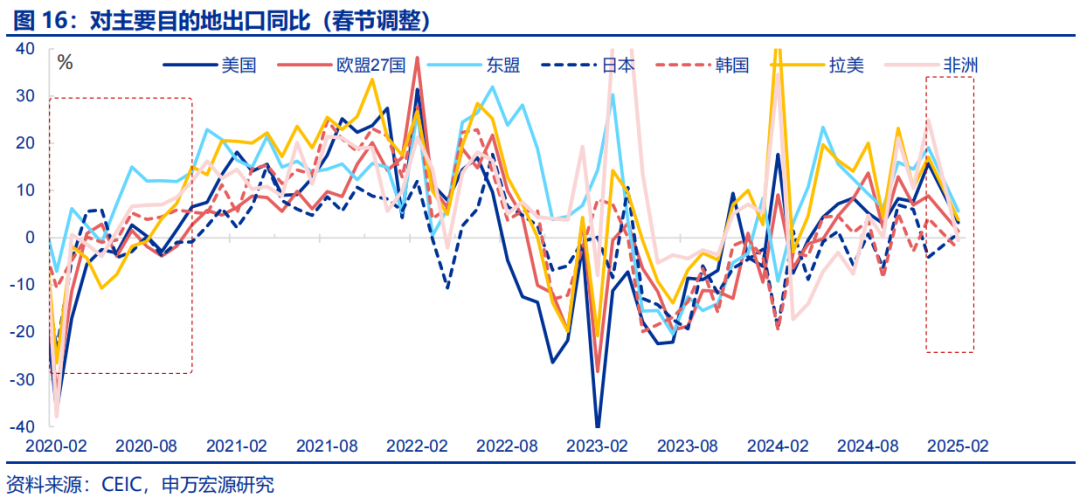

“抢出口”的阶段性收尾对出口扰动更剖析,其一体咫尺对好意思国“抢出口”的收尾,其二体现为对新兴商场的协同供给类“抢出口”降温。从国别来看,1-2月我国对好意思国的出口增速大幅回落12.5pct至3.2%。对新兴国度和地区的出口回落幅度则更为权臣,反应出我国提前进行境外供应链重组的程度放缓。其中,对非洲(-25.5pct至-0.6%)、对拉好意思(-13.2pct至3.8%)、对东盟(-13.4pct至5.6%)。

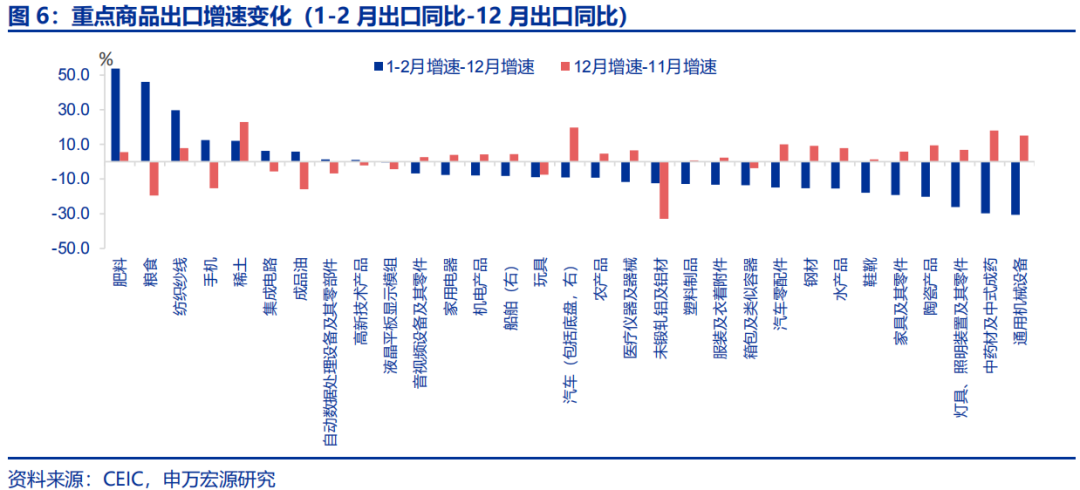

商品层面,1-2月出口增速的回落主要汇集在12月“抢出口”的品类;中不雅层面,1月口岸货运量高增,但2月剖析回落。客岁12月商品“抢出口”主要汇集在两类:一是好意思对华高依赖度商品,二是新兴国度协同供给类商品。但这两类商品出口均大幅下滑。其中,高依赖度商品如鞋靴(-18.0pct至-18.7%)等出口增速权臣下跌;协同供给类商品,如通用机械(-30.6pct至-1.6%)等增速亦剖析回落。中不雅数据也能考据抢出口的阶段性收尾。

本轮“抢出口”安闲握续技能或更短,主因加征关税方法不同。其一,上一轮301关税分批实行,企业可预期并颐养出口策略,而关税落地后被加税商品的“抢出口”安闲经常飞快收尾,而未被加税商品抢出口会无间。本轮则依据《国际紧要经济权柄法案》,对所有商品多数同期加征10%关税。其二,上一轮关税加征停止较长,本轮节律更快,企业反应技能裁汰。若特朗普于4月3日再行审查301条件并颐养关税战术,可能激励新一轮抢出口。

往后看,春节错位效应仍将影响同比增速,且其影响大于“抢出口”收尾和关税落地带来的负面成分,或股东3月出口增速回升。春节对出口的负面影响经常握续节后约30天。由于2024年春节在2月10日,因此2024年3月上旬出口尚未统统规复,导致基数偏低。因此,2025年3月出口增速或将出现剖析反弹。证据春节颐养因子测算,该成分展望将单边推升3月出口6.6个百分点,影响幅度大于好意思国对华加征10%关税的冲击 、以及“抢出口”阶段性消退的影响。关系词,剔除春节效应后,3月的本色出口仍可能面对较大压力。

成例追踪:出进口均转弱,但结构分化

出口商品:耗尽品出口分化,1-2月手机(+12.5pct至-3.3%)、集成电路(+6.2pct至11.6%)均回升,而产物(-8.9pct至-11.9%)则有所回落。中间品出口分化、老本品出口回落,通用机械(-30.6pct至-1.6%)、汽车零部件(-14.9pct至0.7%)大幅回落;钢材(-15.2pct至-3.4%);而肥料(+53.7pct至52.6%)则较上月剖析反弹。

出口国别:对主要经济体/地区出口增速均有所回落。阐述国度方面,对好意思国(-12.5pct至3.2%)出口增速剖析回落;对欧盟(-7.5pct至1.4%)、英国(-0.7pct至2.6%)亦有回落。对新兴国度和地区出口增速回落更为剖析,其中对非洲(-25.5pct至-0.6%)、对俄罗斯(-16.3pct至-10.7%)、对拉好意思(-13.2pct至3.8%)、对东盟(-13.4pct至5.6%)。

进口:1-2月进口增速大幅回落,主要受到以加工商业为主的机电产品,以及反应内需的巨额商品进口回落的双重攀扯。1-2月进口(好意思元计价)同比回落9.4pct至-8.4 %。具体来看,机电产品进口增速较上月大幅反弹(-5.2pct至1.4%),主要受集成电路(-7.3pct至2.3%)所攀扯。巨额工业品进口有所分化。进口数目方面,铁矿石(-20.2pct至-8.6%)、铜(-0.4pct至1.2%),反应出节后国内投资需求规复较为逐渐。

风险提醒

阐述国度经济压力超预期,国外央行货币战术颐养,外部制裁变化。

讲解正文

3月7日,海关公布1-2月出进口数据,出口(好意思元计价)同比2.3%、前值10.7%;进口(好意思元计价)同比-8.4%、前值1.0%。

1. 中枢不雅点:出口回落主要受“抢出口”收尾和春节错位的扰动

1-2月出口同比大幅回落,并非源于外需偏弱,一部分是受到春节错位的影响。从2月群众制造业PMI(3MMA)来看,2月较1月上行0.2pct至50.1%。其中,好意思国(+1.0pct至51.1%)、欧元区(+0.8pct至46.4%)均有所改善。但1-2月出口同比仍较12月大幅下跌8.4pct至2.3%,部分源于春节错位的影响。本年春节比客岁更早,停工影响汇集在1-2月,而客岁汇集在2-3月,因此会攀扯本年1-2月出口增速,咱们测算攀扯幅度约1.5个百分点(春节颐养后,1-2月同比3.8%)。

“抢出口”的阶段性收尾对出口扰动更剖析,其一体咫尺对好意思国“抢出口”的收尾,其二体现为对新兴商场的协同供给类“抢出口”降温。春节错位仅能评释1.5个百分点(3.8%-2.3%)的出口增速下滑,因此,“抢出口”的阶段性收尾成为1-2月出口增速回落的主要成分。从国别来看,1-2月我国对好意思国的出口增速大幅回落12.5pct至3.2%。对新兴国度和地区的出口回落幅度则更为权臣,反应出我国提前重组境外供应链的程度放缓,行将出产长途出口至新兴国度,再加工成品后销往好意思国的节律减缓。数据上,对非洲(-25.5pct至-0.6%)、对俄罗斯(-16.3pct至-10.7%)、对拉好意思(-13.2pct至3.8%)、对东盟(-13.4pct至5.6%)。

商品层面,1-2月出口增速的回落主要汇集在12月“抢出口”的品类;中不雅层面,1月口岸货运量高增,但2月剖析回落。客岁12月商品“抢出口”安闲的两条干线,其一是好意思国对华依赖度较高的商品,其二是新兴国度协同供给类商品,但这两类商品出口均出现大幅下滑。比方,好意思国对华依赖较高的商品中,鞋靴(-18.0pct至-18.7%)、服装(-13.3pct至-7.1%)均剖析下滑。协同供给类的中间品、老本品中,通用机械(-30.6pct至-1.6%)、汽车零配件(-14.9pct至0.7%)等商品的出口增速也均较上月剖析下行。中不雅考据来看,节前抢出口股东1月口岸外贸货运量同比增速达到13.2%的高位,高于2024年12月水平(9.3%)。但来到2月,口岸货运量同比出现剖析下滑(-0.1%),反应“抢出口”出现阶段性放缓。

本轮“抢出口”安闲握续技能或短于上一轮,主要原因在于加征关税的方法不同。其一,上一轮关税加征依据301条件,取舍分批实行模式,不同批次的商品加征技能不同,尚未被加税的企业卤莽预期并颐养出口策略。而证据以往陶冶,关税一朝落地,被加税商品的“抢出口”安闲经常会飞快收尾,而未被加税商品“抢出口”会无间。本轮则依据《国际紧要经济权力法案》,对所有自中国进口商品多数同期加征10%关税。其二,上一轮每批商品加征的技能停止较长,而本轮关税加征节律更快,使企业反应技能剖析裁汰。关系词,特朗普霸术于4月3日对301条件进行再行审查,若再次颐养关税战术,不排斥新一轮“抢出口”安闲的出现。

往后看,春节错位效应仍将影响同比增速,且其影响大于“抢出口”收尾和关税落地带来的负面成分,或股东3月出口增速回升。春节对出口的负面影响经常握续约30天。由于客岁春节在2月10日,因此客岁3月上旬出口尚未统统规复,导致基数偏低。在此配景下,本年3月出口增速或将出现剖析反弹。证据春节颐养因子测算,该成分展望将单边推升3月出口6.6个百分点,影响幅度大于好意思国对华加征10%关税的冲击,以及“抢出口”效应消退的影响。关系词,剔除春节效应后,本年3月的本色出口仍可能面对较大压力。

2. 成例追踪:出进口均转弱,但结构分化

耗尽品方面,耗尽电子出口增速回升,而汽车机械、纺织服装及地产链商品出口增速剖析回落。证据海关公布的1-2月重心商品数据,耗尽电子出口增速回升(+5.3pct至6.4%),结构上为手机(+12.5pct至-3.3%)、集成电路(+6.2pct至11.6%)、自动数据惩办开导(+1.3pct至10.8%)所复旧。相较而言,1-2月纺织服装出口剖析回落(-15.7pct至-9.7%),其中纺织纱线(-19.0pct至-1.8%)、鞋靴(-18.0pct至-18.7%)、服装(-13.3pct至-7.1%)。此外,地产链出口比方塑料成品(-12.9pct至-8.7%)、产物(-8.9pct至-11.9%)、家电(-7.7pct至6.4%)均大幅回落。

老本品出口增速合座剖析回落,中间品出口分化。具体来看,通用机械(-30.6pct至-1.6%)、汽车零部件(-14.9pct至0.7%)、汽车(-9.0pct至3.1%)、船舶(-8.2pct至2.2%)均大幅下行。中间品方面,钢材(-15.2pct至-3.4%)、未锻轧铝及铝材(-12.4pct至-5.2%)有所回落,而肥料(+53.7pct至52.6%)、稀土(+12.1pct至0.1%)较上月有所反弹。

阐述国度方面,对好意思国和大部分非好意思阐述国度的出口增速均回落,但回落幅度小于对新兴国度和地区的出口增速。在阐述国度中,对好意思国(-12.5pct至3.2%)出口增速剖析回落;对欧盟(-7.5pct至1.4%)、英国(-0.7pct至2.6%)亦有回落,但对日本(+5.1pct至0.9%)出口增速有所回升。另外,对新兴国度和地区出口回落幅度更为剖析,其中对非洲(-25.5pct至-0.6%)、对俄罗斯(-16.3pct至-10.7%)、对拉好意思(-13.2pct至3.8%)、对东盟(-13.4pct至5.6%)。

1-2月进口增速大幅回落,主要受到以加工商业为主的机电产品,以及反应内需的巨额商品进口回落的双重攀扯。1-2月进口(好意思元计价)同比回落9.4pct至-8.4 %。具体来看,机电产品进口增速较上月大幅反弹(-5.2pct至1.4%),主要受集成电路(-7.3pct至2.3%)、自动数据惩办开导(-3.3pct至53.5%)所攀扯,汽车及零配件(-10.3pct至-39.4%)则有所回落。巨额工业品进口有所分化。进口数目方面,铁矿石(-20.2pct至-8.6%)、铜(-0.4pct至1.2%)、原油(-4.0pct至-5.0%)剖析回落,反应出节后国内投资需求规复较为逐渐。

风险提醒

阐述国度经济压力超预期,国外央行货币战术颐养,外部制裁变化。

——————

点击下方原文勾通加入会员|首席社

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP