热点资讯

- 经由两次撤档,张译、于和伟调和的反腐大剧终于引东谈主期待

- 刘涛刘宇宁信得过面庞曝光:脸部横纵肉纹激发温情!

- 引热议!“大B哥”吴志雄晒与袁咏仪早年亲密合照,辩驳区已沦一火

- 陪母亲治病错过高潮期,子母闯荡文娱圈,文娱圈中的大孝子!

- 董宇辉:萱彤肯求带家东说念主旅游,公司报销!骞儿说我也有一个梦念念!

你的位置: 爱的爱家水晶灯具厂首页 > 服务项目 >

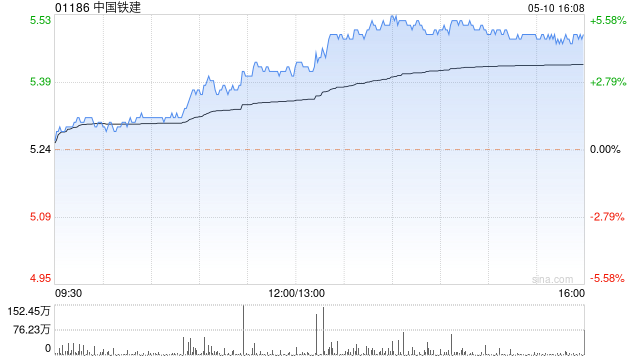

中银海外:保管中国铁建“买入”评级 料本年纯利同比增6%

发布日期:2025-07-06 08:04 点击次数:194

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

中银海外发布研报称,与中铁集团情况同样,中国铁建(01186)正面对意料压力,前年收入及净利润永诀同比下跌6.2%及14.9%,本年首季连续跌势,收入与净利润永诀跌6.6%及14.5%,稳妥行业周期清晰。该行议论中铁建2025年收入将可复原3%同比增幅,净利润料同比增长6.1%,保管“买入”评级。研讨到销售贬责用度及财务资本走势存在省略情味,中银海外基于较保守的2025年议论市盈率约4倍,将观点价从7.75港元下调至6.69港元。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:史丽君 |