- 经由两次撤档,张译、于和伟调和的反腐大剧终于引东谈主期待

- 刘涛刘宇宁信得过面庞曝光:脸部横纵肉纹激发温情!

- 引热议!“大B哥”吴志雄晒与袁咏仪早年亲密合照,辩驳区已沦一火

- 陪母亲治病错过高潮期,子母闯荡文娱圈,文娱圈中的大孝子!

- 董宇辉:萱彤肯求带家东说念主旅游,公司报销!骞儿说我也有一个梦念念!

海天味业港股上市次日跌破刊行价,市值单日挥发46亿港元,国际化计谋际遇“开门黑”

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

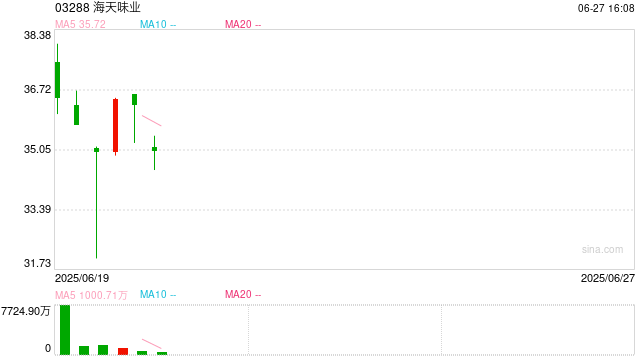

6月20日,佛山市海天调味食物股份有限公司(以下简称“海天味业”)港股收报35.75港元,单日着落2.05%,较36.3港元的刊行价下挫1.5%,市值单日挥发约46亿港元。这距离其登陆港交所仅隔24小时——前一往往日,该股在上市首日高开5%后赶快跳水,盘中一度破发,最终拼凑收涨0.55%。A股市集同步承压,相聚三日累计着落4.45%。

打新狂热与市集怠慢的反差 这次IPO曾被本钱委托厚望。公开配售阶段获918倍逾额认购,冻结资金超4000亿港元,39万散户争相入场,中签率不及1%。高瓴本钱、新加坡政府投资公司(GIC)、瑞银资管等8家基石投资者豪掷47亿港元包揽近半数份额,看好其“借港股跳板设备众人化”的叙事。 但上市后的发达揭穿了预期落差。疲软的港股环境(恒指三连跌)与高估值隐忧成为导火索:尽管H股相对A股存在13%折价,其29倍市盈率仍高于同业颐海国际(约17倍)。在存量竞争加重的调味品市集,投资者对海天能否完了增长本旨投下怀疑票。 事迹基本面难撑本钱贪念 海天味业上市首日破发背后,是其连年来增长失速的严峻实践。2023年,公司际遇上市十年来的初度营收和净利润双降,折柳下滑4.1% 和9.21%。2024年虽有所反弹,净利润达到63.44亿元,但低基数效应彰着。2025 年第一季度,经营性现款流骤降至 - 4.58亿元,应收账款达2.73亿元,资金链压力突显。 另一方面,公司薪酬披发机制也激励争议。在未完成2024年275亿元营收狡计(骨子仅为 269亿元)的情况下,新任董事长程雪年薪逆势大涨36%,达到913万元,高管薪酬总和飙升33%,高达4403万元,以致逾越了营收界限是其两倍多的双汇发展(4236万元)。管制层与鼓舞利益错位,进一步加重了投资者对公司搞定的担忧。 成本压力也在捏续蚕食公司利润空间。大豆、小麦等原材料价钱捏续高位驱动,访佛渠说念库存高企,公司毛利率从2020年的42.2%缩水至 2024 年的37%。为了救援市集份额,2024 年销售用度激增24.7%,达到16.3亿元,增速是营收增速的 2.6 倍,而同时研发插足占比仅为3.1%。 百亿募资投向的隐忧 凭据招股书,海天味业权谋将IPO募资净额100亿港元中的30%用于产能彭胀。但现时产能行使率已从2022年的90%下滑至2024年的84%,蚝油、调味酱品类更不及80%。南宁分娩基地名堂拖延四年未完竣,此时扩产可能加重库存压力。 公司备受注倡导“众人化”计谋相通靠近诸多挑战。尽管20%募资(约20亿港元)拟用于外洋渠说念及供应链缔造,其2024年外洋收入占比不及7%,远过期于梅花生物、李锦记(超20%)等敌手。嘉世商讨结伙东说念主李应涛指出,调味品出海需依赖中餐文化载体,而中餐众人化仍需5-10年训诫期,短期内难冲破泰西主流市集。 内忧外祸下的天花板逆境 在国内市集,海天味业也靠近着中枢品类增长乏力和粉碎者信任危境的双重逆境。 酱油居品孝顺公司51%的营收,但其渗入率已超90%,2024 年行业销售额举座下降2.99%。天然健康系列新品增速达33.6%,但界限仅占收入小部分。 2022年“双标门”事件使海天味业的品牌好意思誉度暴跌71个百分点,越来越多粉碎者转向千禾等零添加竞品。为应酬这一危境,公司蹙迫注册“海天0”商标,但其市集汲取度仍存在不细则性。 限度6月20日收盘,海天味业AH股总市值缩水至约1980亿元东说念主民币(按汇率折算),较岑岭期挥发逾4000亿元。 “现时,粉碎股的投资叙事正靠近实践检会,泡沫正在挤出。投资者不看好海天味业,是因为传统粉碎品莫得新故事不错讲了。其动作传统粉碎品代表,居品可替代性强且订价刚性,导致市集对其成长性预期穷乏思象力。”一位私募机构总司理暗示。 新任董事长程雪——这位以335亿身家置身胡润富豪榜的“酱油女王”,正靠近其掌舵以来的初度大考:如安在产能多余与增长惊恐中,找到实在的解围旅途。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵涉剪辑:郝欣煜 |