- 奚好意思娟的两面东谈主生:国度一级演员的晚年真相

- 雪迷宫结局:真不测!蓝本老舅是颗烟雾弹,晓光周至剧最卤莽难平

- 大乐透头奖4注933万1追加 下期固定奖仍擢升

- “照旧嫌弃丑,如今追如狗”,这些明星完好证实,娱圈是把整容刀

- 经典悬疑剧排名榜前十名

恒久好意思债承压、日债拍卖亮起“警报灯”……高盛指出债市近期风险点:需求疲弱

|

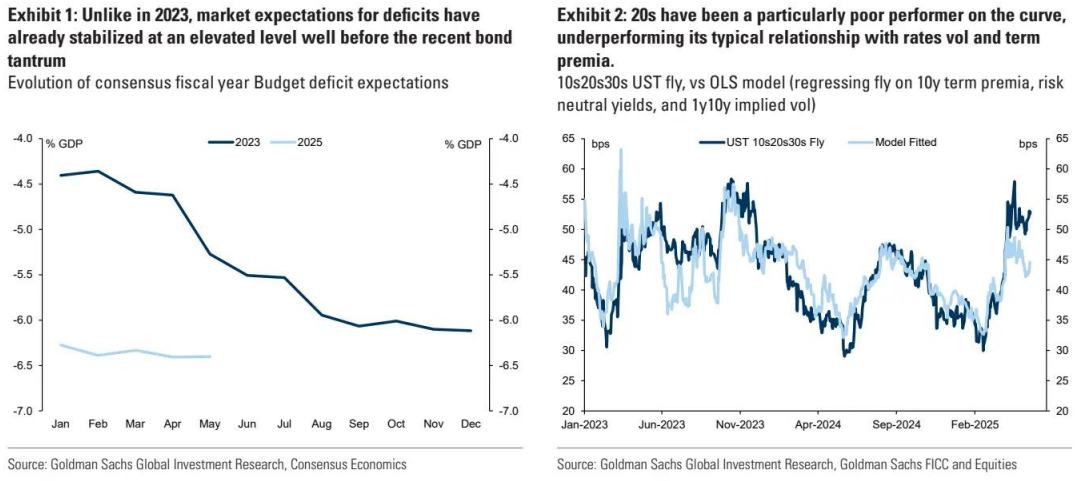

高盛发布研报称,上周群众恒久债券承压,日本30年期国债收益率合手续高潮,好意思国财政问题备受温暖。相近周末时生意和关税风险的再度出现仅带来了一定流程的缓解。天然20至40年期日本国债的疲软证据仍较为局部化,因此可能反应了时刻性身分,但这也裁汰了计策调节的遑急性。在群众通胀率高潮和财政赤字较高的布景下,高盛以为日本恒久国债抛售带来的溢出风险不太可能速即消退。在好意思国,高盛以为与 2023 年的情况雷同,这将适度好意思国国债弧线长端的缓解空间,更倾向于将任何恒久投资转向较短期限。然则,与2023年不同的是,赤字预期更具可合手续性,这意味着市集的要道信号将更多地取决于需求方面。 好意思债:近期市集由需求疲软而非赤字限制开动 为翌日提供反馈。上周五穆迪的信用评级下调、财政有筹谋在好意思国国会的鼓动情况以及群众的溢出效应共同作用,进一步强化了东谈主们对财政风险的密切温暖。与 2023 年的履历比拟,其相同之处包括对计策降息的信念缓缓削弱、财政问题的隐忧(因好意思国评级下调而加重)以及来自日本的看跌情谊。然则,高盛以为这次好意思国国债濒临的风险更多源于在群众对好意思国钞票需求削弱的情况下,短缺自由全体财政轨迹的能源,而非对赤字限制或刊行组成的一会儿担忧(这些在 2023 年阐扬了更彰着的作用)。 尽管财政法案似乎不太可能对与高盛之前的基准情况比拟有本色性转换赤字旅途,但它仍将在群众开脱绽开量的蓄积中使债务职守合手续攀升。上周四,最高法院在裁定中对好意思联储“专有的架构”进行了评价,这一裁决有助于缓解利率波动和更高风险溢价的一个潜在身分,但若莫得财政计策的调节,或者带来更显赫缓解的身分包括:来自外部的压力获取自由、一系列自我强化的积极需求信号(举例反响风雅的拍卖)出现,或者从头竖立对好意思联储降息的信心以重振久期风险偏好。周五的关税新闻可能会朝着违反的标的发展。这使得咱们倾向于采用较短期限的债券,而要是高盛的经济学家所设定的三次降息的基准得以达成,那么就有契机增增加头仓位,同期通过低贴现率的中期限远期合约来对冲较高的期限溢价风险。

20 年期好意思国国债首当其冲。上周三的20年期债券拍卖着力与利率市集的情况相符,该市集对任何接洽合手续性需求疲软的信号齐额外明锐。20 年期债券在收益率弧线上的证据尤其欠安,在掉期和现货市齐集相干于10年期和30年期债券价钱更低。这在一定流程上反应了 20 年期债券的脾气,由于其久期延迟幅度相干于10年期较大,而凸性收益相干于 30 年期较小,是以在波动率高潮和期限溢价高潮的时期每每会证据欠安。然则,即使沟通到这两个身分,20 年期债券的证据也低于常常与波动率和期限溢价的干系所预期的水平。尽管有根由对近期恒久利率波动的开出发分保合手严慎,但收益率弧线上的 20 年期债券可能为那些但愿在近期波动之后进行布局或寻求一些调节的投资者提供了价值。 日债拍卖疲软:群众债券市齐集的一颗“警报灯” 恒久日本国债的波动是群众债券市齐集的一颗“警报灯”。本周,一次疲弱的20年期日本国债拍卖激发了恒久日本国债价钱的又一次大幅下降,不时了自 4 月以来合手续的剧烈波动态势。正如高盛上周所指出的,该行以为日元利率的恒久价钱走势仍主要受时刻身分影响——包括宏不雅头寸的调节以及机构钞票科罚投资者的需求不及。但除此之外,财政担忧、合手续的量化宽松计策以及不断高潮的通胀压力齐指向平衡利率将合手续高潮,这一特征可能对群众利率走势产生更世俗的影响。

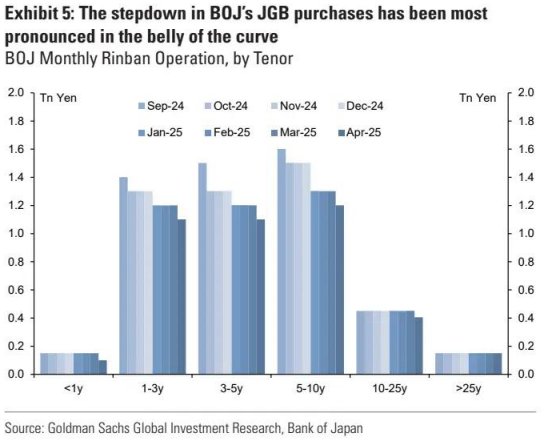

到当今为止,日本国债收益率高潮对群众市集的溢出效应较为有限,但在现时财政担忧激发对恒久利率供应的担忧的群众布景下,要是这种走势合手续下去,之外汇对冲为基础的日本国债相干于其他钞票的相对诱惑力可能会对群众利率产生溢出风险。这次下降的一个潜在止损点可能是通过减少恒久供应来达成(举例,要是日本财务省决定转换刊行有筹谋),但这可能需要时间。另一种可能性是日本央行在量化宽松计策方面采用更慈详的态度(可能与对计策利率采用更紧缩的态度相连络)。但就后者而言,高盛提防到,当今 “rinban”(日本央行用于科罚收益率弧线的购债操作)的大幅减仓主要来自弧线的腹部,而日本央行在弧线长端的参与流程并未发生本色性的变化。 因此,若要使日本央行的债券减合手决策对恒久日本国债产生本色性影响,可能需要采用某种误会操作(即日本央行践诺上增加对恒久债券的购买限制)。天然这并非弗成能发生——也可能受到市集失灵更强字据的推动——但高盛以为,在行将到来的 6 月会议上达到这一步调相对较高,因为对其他弧线段或日本钞票的溢出影响相对有限,这标明日元利率的恒久压力可能会合手续一段时间。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命剪辑:于健 SF069 |