热点资讯

- 奚好意思娟的两面东谈主生:国度一级演员的晚年真相

- 雪迷宫结局:真不测!蓝本老舅是颗烟雾弹,晓光周至剧最卤莽难平

- 大乐透头奖4注933万1追加 下期固定奖仍擢升

- “照旧嫌弃丑,如今追如狗”,这些明星完好证实,娱圈是把整容刀

- 经典悬疑剧排名榜前十名

你的位置: 爱的爱家水晶灯具厂首页 > 服务项目 >

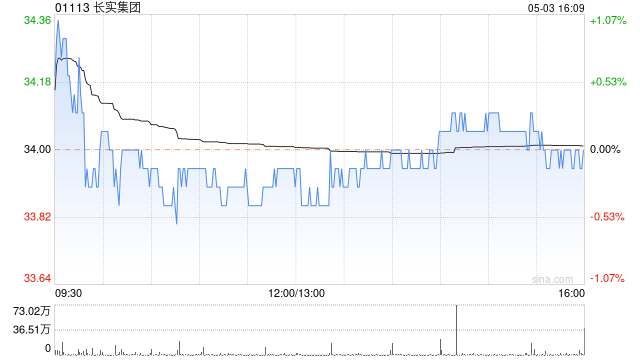

花旗:升长实集团成见价至35.5港元 看守“中性”评级

发布日期:2025-04-16 08:48 点击次数:143

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

花旗发布研报称,臆度长实集团(01113)2025财年盈利将因发展物业利润率压力而受影响,尽管预订量加多,但房钱及基建业务具韧性,臆度会轻柔增长1%至3%。该行看守对长实的“中性”评级,成见价由33.5港元上调至35.5港元。 该行对长实肃穆的财务气象示意赞赏,并指其利润主要来自平凡性业务及多港元化开头。然则,投资者可能以为长实对鼓吹的答谢较难预测且蛊卦力较低,因集团自2024年下半年起罢手股份回购,至于每股股息亦随每股盈利下落。 花旗指,长实因应宏不雅及利率瞻望,策划复原净现款状态,并定位为钞票弘远的多行业及跨国企业集团,同期寻求已发展地区永恒合约的年金型投资契机,但不和会过加多杠杆进行投资。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:史丽君 |